Momenteel kunnen bedrijven verliezen verrekenen met winsten uit het voorgaande jaar of de zes opvolgende jaren. Er is geen maximum aan het te verrekenen bedrag. Vanaf 2022 kan tot

€ 1.000.000,– van de winst worden verrekend met verliezen. Daarboven kan slechts worden verrekend met 50% van de winst die de € 1.000.000,– te boven gaat. Tegenover deze beperking komt de tijdslimiet van 6 jaar te vervallen; verliezen kunnen onbeperkt in de tijd worden verrekend.

De mogelijkheid om te lenen van de eigen BV wordt met ingang van 2023 beperkt, in verband met de inwerkingtreding van de wet excessief lenen bij eigen vennootschap. Als een dga méér dan € 700.000 leent van de eigen BV, wordt het meerdere in box 2 belast (éénmalig). Het eerste peilmoment is 31 december 2023. Eigenwoningschulden tellen niet mee voor de grens van € 700.000, als daarvoor een notariële hypotheekakte is gemaakt (een hypotheekakte is niet nodig voor per 31 december 2022 bestaande eigenwoningschulden). In het geval van hoge leningen of rekening-courantschulden is het van belang om nog voor het einde van het jaar aflossingen te overwegen, dan wel geld te reserveren voor de belastingafrekening. Er gelden ook specifieke regels bij partnersituaties. Is uw schuld aan de BV hoger dan € 700.000,–? Neem contact op met ons kantoor om de mogelijkheden en gevolgen te bespreken. Overigens gaat de grens per peildatum 31 december 2024 omlaag naar €500.000,–.

In 2023 is het percentage van de vrije ruimte 3% over de eerste € 400.000,– van de loonsom en 1,18% daarboven. Wilt u hier nog gebruik van maken? Dan heeft u nog tot en met 31 december 2023 de tijd om bepaalde kosten belastingvrij te vergoeden aan de werknemer. Ook kan een bonus uitbetaald worden onder de vrije ruimte mits dit gebruikelijk is; een bedrag tot € 2.400,– wordt in ieder geval als gebruikelijk gezien. Vanaf 2024 wordt de vrije ruimte weer verlaagd naar 1,92% van de loonsom tot € 400.000,–. Daarboven geldt een percentage van 1,18%.

De onbelaste reiskostenvergoeding van € 0,21 wordt verhoogd naar € 0,23 per 2024. De vergoedingen kunnen niet tegelijkertijd betaald worden; per dag kan of gekozen worden voor uitbetaling van de thuiswerkvergoeding of uitbetaling van de reiskostenvergoeding. Doordat er sinds de coronacrisis veel mensen vanuit thuis werken (en dit de werknemer indirect geld kost; meer energieverbruik, verbruik koffie etc.) is er een onbelaste thuiswerkvergoeding geïntroduceerd. Hierdoor kunnen werkgevers per gewerkte dag of gewerkt dagdeel maximaal € 2,15 vergoeden. Per 2024 wordt dit bedrag gecorrigeerd voor inflatie en komt daarmee naar verwachting op € 2,36.

Voor het inrichten van een thuiswerkplek mag een werkgever een onbelaste vergoeding geven. De kosten voor bijvoorbeeld een bureaustoel of computerscherm kan de werkgever via andere gerichte vrijstellingen van de werkkostenregeling vergoeden.

In de nacht voor het verkiezingsreces zijn twee amendementen op het belastingplan van 2024 opgenomen die de 30%-regeling verder beperken. Zo is de partiële buitenlandse belastingplicht voor 30%-regelingen die vanaf 2024 gelden niet meer mogelijk. Voor bestaande 30%-regelingen geldt overgangsrecht waardoor de partiële buitenlandse belastingplicht tot en met 2026 mogelijk blijft. Verder wordt het percentage voordeel op het inkomen afgebouwd. Vanaf 1 januari 2024 blijft 20 maanden 30% van het salaris belastingvrij. De daaropvolgende 20 maanden is een percentage van 20% belastingvrij en de 20 maanden daarna 10%. Voor per 1 januari 2024 bestaande gevallen blijft de oude regeling nog de gehele looptijd van kracht. Indien het mogelijk is om een dienstverband naar voren te halen, levert dat derhalve meer voordeel op.

De 30%-regeling is dit jaar reeds beperkt tot maximaal de WNT-norm(ook bekend als de Balkenende-norm). In 2023 bedraagt deze norm € 223.000 op jaarbasis en in 2024 € 233.000. Er geldt een overgangsregeling voor ingekomen werknemers bij wie de 30%-regeling over het laatste loontijdvak(december) van 2022 is toegepast. De aftopping van de 30%-regeling geld voor hen pas vanaf 1 januari 2026, in plaats van 1 januari 2024.

De zelfstandigenaftrek wordt vanaf 2020 afgebouwd. Vanaf 2023 wordt dit versneld gedaan. Het plan is om de zelfstandigenaftrek stapsgewijs te verlagen met € 1.280 per jaar, naar € 900,– in 2027. In 2023 was de maximale zelfstandigenaftrek € 5.030,–, in 2024 € 3.750,–. De Mkb-winstvrijstelling wordt in 2024 verlaagd van 14% naar 13,31%.

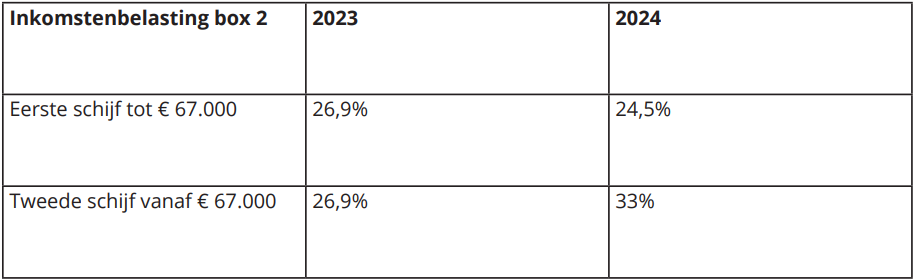

In 2024 wordt voor het eerst een schijventarief met twee schijven ingevoerd in box 2. Dit betreft inkomsten uit aanmerkelijk belang, zoals dividenden en vermogenswinsten op aandelenbelangen boven de 5%. Het tarief bedraagt in 2024 24,5% voor de eerste € 67.000,– en 33% voor het bedrag daarboven. Aangezien dit per partner geldt, kan bij fiscaal partnerschap in totaal € 134.000,– tegen het lage tarief belast worden. Hieronder volgt een schematische weergave van het nieuwe schijventarief.

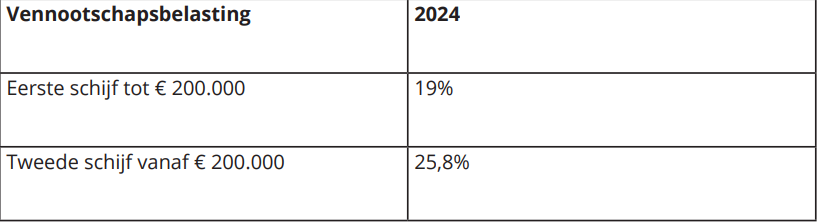

De tarieven en schijven in de vennootschapsbelasting blijven dit jaar ongewijzigd ten opzichte van 2023:

Hier zijn een paar belangrijke tips voor u als particulier:

•Verwacht u dat u over het belastingjaar 2023 of 2024 een hoger bedrag aan belasting moet betalen? Vraag tijdig een voorlopige aanslag aan, om belastingrente te besparen. U betaalt belastingrente als de aanslag over een bepaald jaar later dan 6 maanden na afloop van het betreffende kalenderjaar wordt opgelegd. De belastingrente is per 1 juli 2023 verhoogd naar 6%. Om er zeker van te zijn dat een voorlopige aanslag tijdig wordt opgelegd adviseren wij deze voor 1 april 2024 aan te vragen. De aanslag over het voorgaande jaar moet ineens betaald worden. De aanslag over het lopende belastingjaar mag u in termijnen betalen. Heeft u hierover vragen? Wij zijn u graag van dienst bij het aanvragen van een voorlopige aanslag.

•Indien u verwacht nog een teruggave te ontvangen voor het jaar 2018, dient voor 31 december 2023 een aangifte Inkomstenbelasting over dit jaar ingediend te worden. In 2023 verloopt namelijk de 5 jaarstermijn voor het indienen van deze aangifte.

•Bundelt u voor zover mogelijk aftrekbare kosten zoals ziektekosten en giften in één bepaald jaar. Zo wordt eerder een aftrekpost behaald en komt de drempel maar één keer in mindering op de uitgaven. Voor giften vervalt de drempel overigens helemaal indien u de gift aan een charitatieve instelling voor 5 jaar vastlegt.

•Zoals in de inleiding vermeld, indien u van plan was (laag-renderende) beleggingen (zoals aandelen, cryptovalutas, onroerend goed) om te zetten in banktegoeden, is het voordelig om dit voor het einde van het jaar te doen, aangezien er dan potentieel een groot bedrag aan box 3-belasting voor 2024 bespaard wordt. Dit omdat overig vermogen zoals beleggingen tegen het hoogste tarief belast worden en banktegoeden tegen een lager tarief. Ook is het voordelig om vorderingen en uitgeleende bedragen, waar mogelijk, voor het einde van het jaar op te eisen, aangezien deze ook tegen het hoogste tarief belast worden.

•In 2023 mogen aftrekposten tegen maximaal het lage tarief van 36,93% in aftrek worden gebracht ook indien uw inkomen in de hoogste schijf valt. Hiermee is de afbouw van het aftrekpercentage voor vrijwel alle aftrekposten en andere vrijstellingen voltooid.

•Indien u in 2021 een zg. jubelton (eenmalige schenkvrijstelling van maximaal € 100.000,–) ontving en u heeft dit bedrag nog niet volledig gebruikt, dan dient u dit nog in 2023 aan uw huis te spenderen, indien dit niet gebeurt zal er over het niet gebruikte deel schenkbelasting verschuldigd zijn. Een jubelton die in 2022 werd ontvangen dient uiterlijk in 2024 uitgegeven te zijn.

•Het in 2022 ingevoerde STAP-budget ter vervanging van de studiekostenaftrek in de Inkomstenbelasting wordt per 1 januari 2024 afgeschaft. Vooralsnog is hiervoor geen vervangende regeling in de plaats gekomen.

De inkomensafhankelijke combinatiekorting kan worden toegepast bij mensen met kinderen onder de 12 jaar. De voorwaarde is dat beide partners werken. De inkomensafhankelijke combinatiekorting wordt vanaf 2025 in 9 stappen voor alle ouders afgebouwd. Hiermee is de IACK met ingang van 1 januari 2035 helemaal afgeschaft.