In de nacht voor het verkiezingsreces zijn twee amendementen op het belastingplan van 2024 opgenomen die de 30%-regeling verder beperken. Zo is de partiële buitenlandse belastingplicht voor 30%-regelingen die vanaf 2024 gelden niet meer mogelijk. Voor bestaande 30%-regelingen geldt overgangsrecht waardoor de partiële buitenlandse belastingplicht tot en met 2026 mogelijk blijft. Verder wordt het percentage voordeel op het inkomen afgebouwd. Vanaf 1 januari 2024 blijft 20 maanden 30% van het salaris belastingvrij. De daaropvolgende 20 maanden is een percentage van 20% belastingvrij en de 20 maanden daarna 10%. Voor per 1 januari 2024 bestaande gevallen blijft de oude regeling nog de gehele looptijd van kracht. Indien het mogelijk is om een dienstverband naar voren te halen, levert dat derhalve meer voordeel op.

De 30%-regeling is dit jaar reeds beperkt tot maximaal de WNT-norm(ook bekend als de Balkenende-norm). In 2023 bedraagt deze norm € 223.000 op jaarbasis en in 2024 € 233.000. Er geldt een overgangsregeling voor ingekomen werknemers bij wie de 30%-regeling over het laatste loontijdvak(december) van 2022 is toegepast. De aftopping van de 30%-regeling geld voor hen pas vanaf 1 januari 2026, in plaats van 1 januari 2024.

De zelfstandigenaftrek wordt vanaf 2020 afgebouwd. Vanaf 2023 wordt dit versneld gedaan. Het plan is om de zelfstandigenaftrek stapsgewijs te verlagen met € 1.280 per jaar, naar € 900,– in 2027. In 2023 was de maximale zelfstandigenaftrek € 5.030,–, in 2024 € 3.750,–. De Mkb-winstvrijstelling wordt in 2024 verlaagd van 14% naar 13,31%.

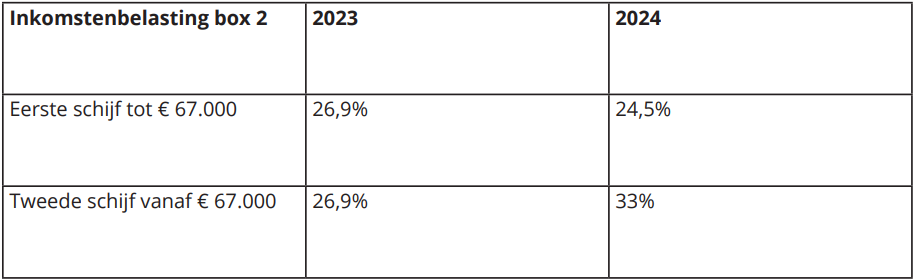

In 2024 wordt voor het eerst een schijventarief met twee schijven ingevoerd in box 2. Dit betreft inkomsten uit aanmerkelijk belang, zoals dividenden en vermogenswinsten op aandelenbelangen boven de 5%. Het tarief bedraagt in 2024 24,5% voor de eerste € 67.000,– en 33% voor het bedrag daarboven. Aangezien dit per partner geldt, kan bij fiscaal partnerschap in totaal € 134.000,– tegen het lage tarief belast worden. Hieronder volgt een schematische weergave van het nieuwe schijventarief.

Hier zijn een paar belangrijke tips voor u als particulier:

•Verwacht u dat u over het belastingjaar 2023 of 2024 een hoger bedrag aan belasting moet betalen? Vraag tijdig een voorlopige aanslag aan, om belastingrente te besparen. U betaalt belastingrente als de aanslag over een bepaald jaar later dan 6 maanden na afloop van het betreffende kalenderjaar wordt opgelegd. De belastingrente is per 1 juli 2023 verhoogd naar 6%. Om er zeker van te zijn dat een voorlopige aanslag tijdig wordt opgelegd adviseren wij deze voor 1 april 2024 aan te vragen. De aanslag over het voorgaande jaar moet ineens betaald worden. De aanslag over het lopende belastingjaar mag u in termijnen betalen. Heeft u hierover vragen? Wij zijn u graag van dienst bij het aanvragen van een voorlopige aanslag.

•Indien u verwacht nog een teruggave te ontvangen voor het jaar 2018, dient voor 31 december 2023 een aangifte Inkomstenbelasting over dit jaar ingediend te worden. In 2023 verloopt namelijk de 5 jaarstermijn voor het indienen van deze aangifte.

•Bundelt u voor zover mogelijk aftrekbare kosten zoals ziektekosten en giften in één bepaald jaar. Zo wordt eerder een aftrekpost behaald en komt de drempel maar één keer in mindering op de uitgaven. Voor giften vervalt de drempel overigens helemaal indien u de gift aan een charitatieve instelling voor 5 jaar vastlegt.

•Zoals in de inleiding vermeld, indien u van plan was (laag-renderende) beleggingen (zoals aandelen, cryptovalutas, onroerend goed) om te zetten in banktegoeden, is het voordelig om dit voor het einde van het jaar te doen, aangezien er dan potentieel een groot bedrag aan box 3-belasting voor 2024 bespaard wordt. Dit omdat overig vermogen zoals beleggingen tegen het hoogste tarief belast worden en banktegoeden tegen een lager tarief. Ook is het voordelig om vorderingen en uitgeleende bedragen, waar mogelijk, voor het einde van het jaar op te eisen, aangezien deze ook tegen het hoogste tarief belast worden.

•In 2023 mogen aftrekposten tegen maximaal het lage tarief van 36,93% in aftrek worden gebracht ook indien uw inkomen in de hoogste schijf valt. Hiermee is de afbouw van het aftrekpercentage voor vrijwel alle aftrekposten en andere vrijstellingen voltooid.

•Indien u in 2021 een zg. jubelton (eenmalige schenkvrijstelling van maximaal € 100.000,–) ontving en u heeft dit bedrag nog niet volledig gebruikt, dan dient u dit nog in 2023 aan uw huis te spenderen, indien dit niet gebeurt zal er over het niet gebruikte deel schenkbelasting verschuldigd zijn. Een jubelton die in 2022 werd ontvangen dient uiterlijk in 2024 uitgegeven te zijn.

•Het in 2022 ingevoerde STAP-budget ter vervanging van de studiekostenaftrek in de Inkomstenbelasting wordt per 1 januari 2024 afgeschaft. Vooralsnog is hiervoor geen vervangende regeling in de plaats gekomen.

De inkomensafhankelijke combinatiekorting kan worden toegepast bij mensen met kinderen onder de 12 jaar. De voorwaarde is dat beide partners werken. De inkomensafhankelijke combinatiekorting wordt vanaf 2025 in 9 stappen voor alle ouders afgebouwd. Hiermee is de IACK met ingang van 1 januari 2035 helemaal afgeschaft.

Om diverse redenen betalen bezitters van een tweede woning of overig onroerend goed fors meer belasting vanaf 2023. Ten eerste aangezien onroerend goed in de hoogste schijf in box 3 valt. Aangezien schulden op tweede woningen tegen een lager tarief berekend worden, komt de box 3-heffing voor particuliere verhuurders van tweede woningen fors ongunstiger uit vanaf 2023.

Verder is sinds 2023 is de leegwaarderatio flink ingeperkt. Hiermee gold in voorgaande jaren voor een box 3-woning een verlaagde waarde voor verhuurd onroerend goed op basis van de verhuurde toestand. De voorwaarden zijn aangescherpt en daarnaast is de mogelijke vermindering aanzienlijk verlaagd. Waar tot en met 2022 de waarde kon verminderd worden tot 45% van de WOZ-waarde is dit vanaf 2023 maximaal nog 73%. Tevens mag de leegwaarderatio niet meer toegepast worden bij verhuur aan gelieerde partijen zoals uw zoon of dochter.

Daarnaast is de aankoop van een tweede woning duurder in verband met de verhoging van de overdrachtsbelasting naar 10,4%. Door de stapeling van deze maatregelen kan de belasting substantieel hoger uitpakken.

Staatssecretaris van Financiën Van Rij heeft in september een voorstel gepubliceerd voor het nieuw box 3-systeem vanaf 2027. In hoofdlijnen wordt het vermogen in box 3 belast volgen een vermogensaanwassystem. In dit systeem worden gerealiseerde en ongerealiseerde inkomsten uit vermogen belast en worden kosten die hiermee een verband hebben aftrekbaar. Uitzondering op de vermogensaanwasbelasting zijn onroerende zaken en aandelen in familiebedrijven en startende ondernemingen (start-ups). Voor deze vermogensbestanddelen geldt dat de waardeontwikkeling bij realisatie, zoals verkoop, belast worden, een vermogenswinstbelasting. Daarnaast geldt voor één (vakantie)woning in box 3 waar voornamelijk van eigen gebruik sprake is, een forfaitair rendement. Dit omdat er geen of weinig inkomsten zijn en voor de eigenwoning eveneens uit wordt gegaan van een forfait. Het heffingvrij vermogen wordt in het voorstel vervangen door een heffingvrij inkomen. De indiening van dit conceptwetsvoorstel wordt overgelaten aan een nieuw kabinet waardoor dit voorstel dus ook nog gewijzigd kan worden. Hierdoor loopt de geplande ingangsdatum van 1 januari 2027 mogelijk nog vertraging op. In de praktijk zitten echter aan ieder systeem de nodige haken en ogen. Over het nieuwe belastingstelsel is dan ook nog veel onduidelijk. Heeft u vragen over de gevolgen en/of uitwerking van dit voorstel? Neem dan contact met ons kantoor op.

In het nieuwe systeem van box 3-heffing wordt spaargeld gunstiger belast dan overig vermogen. Om te voorkomen dat belastingplichtigen rond de peildatum voor box 3 gaan schuiven met hun bezittingen tussen de verschillende vermogenscategorieën is er in de Overbruggingswet box 3 een bepaling voor peildatumarbitrage opgenomen. Deze bepaling heeft betrekking op een periode van drie maanden rond 1 januari. Als een transactie binnen deze bepaling valt, wordt deze transactie voor het berekenen van de box 3-heffing op 1 januari genegeerd.

Door deze bepaling leidt het tijdelijke omzetten van vermogensbestanddelen derhalve niet tot een lagere belastingheffing. Als het omzetten, van bijvoorbeeld beleggingen naar spaargeld, meer dan drie maanden geleden is op het tijdstip dat deze omzetting weer wordt teruggedraaid valt dit niet onder de peildatumarbitrage-beperking. Als de handeling niet om fiscale redenen is dan valt dit eveneens niet onder de peildatumarbitrage; hiervoor kan de fiscus bewijsstukken opvragen om dit vast te stellen.

Schuiven tussen vermogenscategorieën rond de peildatum van 1 januari is derhalve in principe alleen succesvol als de verschuiving gedurende drie maanden in stand blijft. Uiteraard dient ook rekening gehouden te worden met kosten van het overboeken van effecten en ander vermogen. De eerste peildatum van het nieuwe systeem is 1-1-2023. Heeft u vragen over deze regeling? Neem dan contact met ons op.

Overigens zijn er de nodige onduidelijkheden inzake de berekening van de aftrek ter voorkoming van dubbele belasting over buitenlands onroerend goed. Ons inziens is de aftrek op een ongunstige manier berekend, uitgaande van het gemiddelde tarief in plaats van het hoge tarief dat toegepast wordt voor onroerend goed. De Belastingdienst is inmiddels zelf begonnen de eerdere verminderingen te corrigeren. Daarnaast is ook de keuze tussen het oude of het nieuwe systeem niet éénduidig bij situaties waarbij een aftrek ter voorkoming van dubbele belasting speelt. Wij raden aan deze gevallen extra goed te controleren en zo nodig bezwaar te maken.

Wij gebruiken technologieën zoals cookies om informatie over uw apparaat op te slaan en/of te raadplegen. We doen dit met als doel om de beste ervaring te bieden en om gepersonaliseerde advertenties te tonen. Door in te stemmen met deze technologieën kunnen wij gegevens zoals surfgedrag of unieke ID's op deze site verwerken. Als u geen toestemming geeft of uw toestemming intrekt, kan dit een nadelige invloed hebben op bepaalde functies en mogelijkheden.

Functioneel

Altijd actief

De technische opslag of toegang is strikt noodzakelijk voor het legitieme doel het gebruik mogelijk te maken van een specifieke dienst waarom de abonnee of gebruiker uitdrukkelijk heeft gevraagd, of met als enig doel de uitvoering van de transmissie van een communicatie over een elektronisch communicatienetwerk.

Voorkeuren

De technische opslag of toegang is noodzakelijk voor het legitieme doel voorkeuren op te slaan die niet door de abonnee of gebruiker zijn aangevraagd.

Statistieken

De technische opslag of toegang die uitsluitend voor statistische doeleinden wordt gebruikt.De technische opslag of toegang die uitsluitend wordt gebruikt voor anonieme statistische doeleinden. Zonder dagvaarding, vrijwillige naleving door je Internet Service Provider, of aanvullende gegevens van een derde partij, kan informatie die alleen voor dit doel wordt opgeslagen of opgehaald gewoonlijk niet worden gebruikt om je te identificeren.

Marketing

De technische opslag of toegang is nodig om gebruikersprofielen op te stellen voor het verzenden van reclame, of om de gebruiker op een site of over verschillende sites te volgen voor soortgelijke marketingdoeleinden.