Afhankelijk van uw vermogen kan het zo zijn dat het geboden rechtsherstel op basis van de nieuwe forfaitaire berekening alsnog tot een buitensporige last leidt omdat u bijvoorbeeld verliezen heeft geleden op uw beleggingen of er spelen ongerealiseerde vermogenswinsten en/of -dalingen. Er zijn voor dit soort situaties al de nodige uitspraken geweest van lagere rechters die allemaal het forfaitaire rechtsherstel onderuit halen en het werkelijke rendement volgen. Het is dus zeker de moeite waard om naar de mogelijkheden van bezwaar te kijken als uw werkelijk rendement lager is dan volgens het forfaitaire systeem.

Op 4 november werd bekend gemaakt dat er voor degene die geen bezwaar hebben gemaakt tegen de box 3-heffing over 2017 – 2020 een aanvullende procedure ingericht wordt, ‘massaal bezwaar plus’. Als uit de procedure ‘massaal bezwaar plus’ volgt dat niet-bezwaarmakers in aanmerking komen voor rechtsherstel, dan vindt dit rechtsherstel op dezelfde wijze plaats als bij bezwaarmakers. De inspecteur zal voor alle aanslagen 2017-2020 van niet-bezwaarmakers bepalen of deze verminderd moeten worden. Belastingplichtigen hoeven dan geen individueel verzoek meer te doen. De Belastingdienst wil hiermee voorkomen dat er weer grote aantallen bezwaarschriften worden ingediend. . Deze massaal bezwaar-procedure ziet specifiek op de niet-bezwaarmakers. In oktober zijn er in overleg met een representatieve vertegenwoordiging van fiscale intermediairs vier procedures geselecteerd. Deze vier zogenaamde proefpersonen zijn representatief voor de groep ‘niet-bezwaarmakers’ en elke zaak is net wat anders samengesteld.

Om ervoor te zorgen dat er zo snel mogelijk duidelijkheid is, zal de belastinginspecteur de rechter in eerste aanleg verzoeken om prejudiciële vragen te stellen aan de Hoge Raad. Mocht de rechter dit verzoek niet honoreren is de staatssecretaris voornemens om rechtstreeks beroep in cassatie bij de Hoge Raad in te stellen (sprongcassatie) tegen de uitspraak van de rechtbank. Naar verwachting duurt een definitieve uitspraak in deze zaak een paar maanden tot een jaar. Tot die tijd zullen er geen definitieve aanslagen opgelegd worden waarin box 3-vermogen voorkomt.

Indien u wel bezwaar hebt gemaakt, maar u bent het toch niet eens met de uitkomst om andere redenen raden wij aan wel een ambtshalve verzoek in te dienen. Dit kan bijvoorbeeld de verdeling betreffen of de berekening van de heffing over buitenlands onroerend goed. Dit is nog mogelijk voor 5 jaar terug. Voor het jaar 2018 zal dit verzoek dan ook voor het einde van 2023 ingediend moeten worden om verjaring te voorkomen. Bij vragen hierover kunt u contact opnemen met ons kantoor.

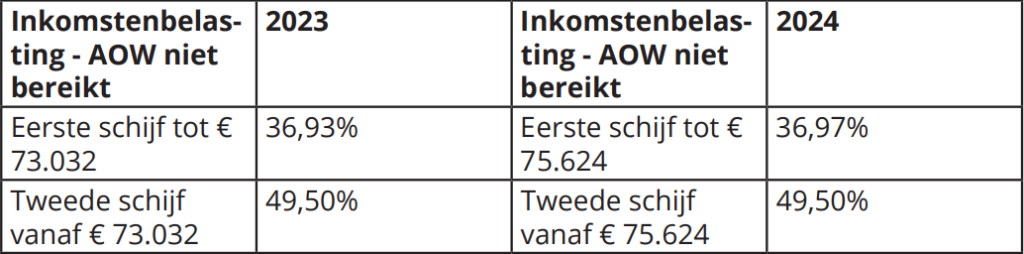

Wat betreft box 3 zijn er in 2024 geen grote wijzigingen ten opzichte van 2023. Zoals in 2023 geldt ook in 2024 het systeem van de nieuwe forfaitaire spaarvariant. In dit systeem hebben de categorieën spaargeld, overig vermogen en schulden ieder een eigen percentage aan fictief rendement. In 2024 blijft het heffingsvrij vermogen gelijk aan 2023; dit blijft € 57.000,– (€ 114.000,– voor fiscaal partners). Op basis van de vermogensmix wordt een gemiddeld rendement berekend over het totaal vermogen. Het tarief over het fictief rendement in box 3 bedroeg in 2023 32%. Dit tarief wordt in 2024 verhoogt naar 36%.

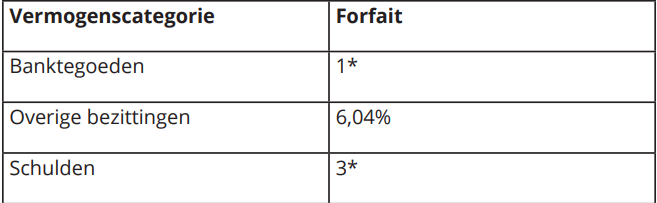

Hieronder een schematische weergave van de vermogensrendementsheffing volgens de nieuwe forfaitaire spaarvariant voor 2024.

Vermogensrendementsheffing 2024

*wordt bekend gemaakt na afloop van 2024

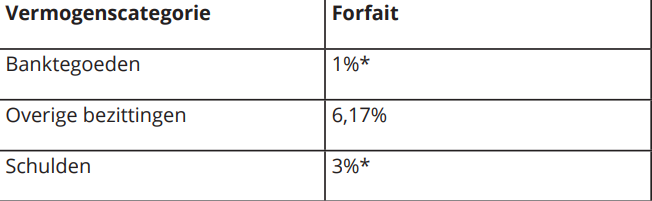

De vermogensrendementsheffing in 2023 was als volgt:

Vermogensrendementsheffing 2023

*wordt definitief vastgesteld na afloop van 2023

Er is jarenlang geprocedeerd over de fictieve manier van belasting heffen over het box 3-vermogen. Er werd immers uitgegaan van een fictief rendement dat vele malen hoger was dan op de spaarrekening ontvangen werd. De uitspraken voor eerdere jaren pakten allen negatief uit voor de belastingbetaler. Uiteindelijk bepaalde de Hoge Raad in december 2021 in het zogenaamde Kerstarrest echter dat de forfaitaire berekening van box 3 voor de jaren 2017 en 2018 onevenredig zwaar drukt en daarmee in strijd is met het mensenrechtenverdrag. Volgens de Hoge Raad moet rechtsherstel geboden worden aan belastingplichtigen die bezwaar gemaakt hebben.

De Belastingdienst heeft dit rechtsherstel vorig jaar uitgewerkt door belastingplichtigen alsnog te belasten op basis van de werkelijke samenstelling van hun vermogen en niet de fictieve verschillende vermogensgroepen. Er wordt nog steeds uitgegaan van een fictief rendement; het rendement voor spaargeld is sterk verlaagd naar 1%* of minder op basis van de werkelijke rentestanden. Voor overig vermogen geldt echter het hoogste percentage van rond de 6%. Voor schulden geldt een lager percentage rond de 3%*. Het heffingsvrij vermogen wordt berekend tegen een gewogen gemiddeld tarief. Er wordt hiermee in ieder geval beter aangesloten op de werkelijke vermogenssituatie. Aangezien het fictief rendement op overig vermogen juist op basis van het hoogste percentage berekend wordt, is de nieuwe berekening niet in alle situaties gunstiger, echter is vanaf 2023 is alleen de nieuwe forfaitaire spaarvariant van toepassing.

*Deze percentages worden na afloop van het kalenderjaar vastgesteld, derhalve zijn de exacte cijfers voor 2023 nog niet bekend

In 2024 wordt de grens voor de eerste schijf verhoogd, namelijk van € 73.032,– naar € 75.624,–. Hieronder volgt een schematische weergave van de Inkomstenbelasting in box 1 in 2023 en 2024:

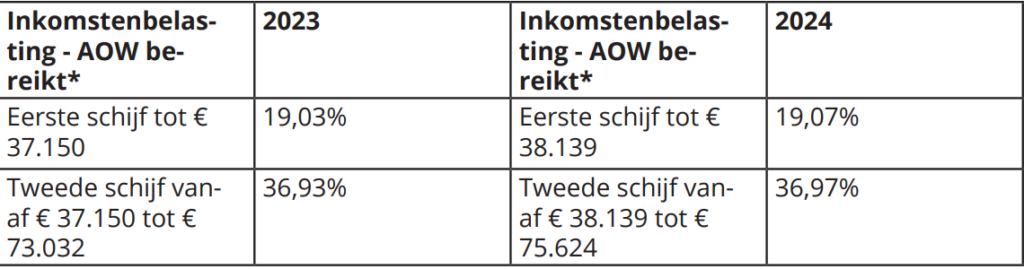

Voor belastingplichtigen die de AOW-leeftijd hebben bereikt gelden in 2023 en 2024 de volgende tarieven:

*er gelden andere schijven voor belastingplichtigen geboren vóór 1 januari 1946

Overweegt u een emigratie? Het is eigenlijk opmerkelijk hoeveel mensen verlangen naar een emigratie, met name naar een warm, zonnig land. Bij een emigratie valt veel te regelen en zeker als u DGA bent.

Het is inderdaad geen gek idee, als de regen op de dakpannen plenst op een sombere decemberochtend….. in uw overweging moet u zeker meenemen dat een goede voorbereiding geen overbodige luxe is, zowel als ondernemer als particulier. Zeker als u dga bent dan kunt u sneller dan u denkt voor nare verassingen komen te staan.

Stel u voor: u werkt sinds een paar maanden in Dubai. Uw gezin woont nog in Nederland en u heeft een (holding) BV in Nederland. Maar hoe zit het dan qua belasting? Heeft u nagedacht over de belastinggevolgen?

Het is van belang om te weten bijvoorbeeld of u dan uitsluitend in Dubai werkt, of ook in andere landen. Ook hoe vaak u in Nederland bent en of u daar ook werkt. Het is niet zo simpel als het eerst lijkt om te emigreren als u in Nederland bijvoorbeeld een BV aan wil houden. Het kan zijn dat het bedrijf gestaakt moet worden als u emigreert. Per situatie verschillen de mogelijkheden.

Bent u DGA en heeft u emigratieplannen? Neem contact op met ons en leg uw situatie voor.

‘Waar moet ik op letten als ik mijn belastingaangifte invul?’ Als je in ChatGPT deze vraag stelt, raadt ChatGPT aan om op de volgende punten goed te letten: buitenlandse inkomsten, belastingvoordelen, de deadlines en bijvoorbeeld de aftrekposten. Maar uiteindelijk concludeert de chatbot het volgende:

“raadpleeg een professional als je aangifte complex is. Een belastingadviseur kan ervoor zorgen dat de aangifte correct is ingevuld en je alle mogelijke belastingvoordelen hebt behaald. “

Wat is ChatGPT eigenlijk?

ChatGPT is een chatbot met kunstmatige intelligentie en werd gelanceerd in november vorig jaar. De chatbot kan van alles: van betogen en opstellen schrijven, tot zeer nauwkeurig ingewikkelde vragen beantwoorden. De chatbot kan ook vlekkeloos teksten vertalen en ja, inderdaad ook belastingadvies geven. Maar hoe betrouwbaar is dit advies?

Maar gaat het de belastingadviseur vervangen?

Het antwoord is nee, voorlopig nog niet. Het advies dat ChatGPT geeft is inderdaad indrukwekkend. Ook zou er hoogstwaarschijnlijk nog niet zoveel aan de hand zijn mocht je het belastingadvies volgen van ChatGPT. Alleen op de lange termijn, kan het zijn dat de adviezen niet kloppen van de chatbot.

Er bestaat ook het gevaar, dat de ChatGPT haar klanten teveel over een kam zou scheren. ChatGPT kan weliswaar de vervanging zijn voor de goedkope aangiftepraktijk. Bij Suurmond Belastingadviseurs kijken wij in detail naar uw situatie. Dezelfde regels zijn niet bij elke klant toe te passen.

Wanneer is ChatGPT wel handig?

ChatGPT is vooral handig, om te weten bijvoorbeeld aan welke belastingzaken je moet denken als je bijvoorbeeld gaat emigreren. Of als je wilt weten waar je naar moet zoeken in een nieuwe belastingadviseur.

Als u een huis hebt in Nederland en in het buitenland woont, moet u rekening houden met de belastingregels van beide landen. Dubbele belasting betalen is natuurlijk not done! Valt de Nederlandse woning in box 1 bijvoorbeeld of box 3? En andersom: Heeft u wellicht een tweede woning in het buitenland of bent u van plan om een vakantiewoning te kopen? Maak niet de fout die velen gemaakt hebben en informeer u hier over de belastinggevolgen van een huis in het buitenland.

Woning in Nederland, wonen in buitenland

Als u geëmigreerd bent, of van plan bent om te gaan emigreren, begrijpen we dat u wellicht de voorkeur geeft aan het behouden van uw Nederlandse woning gezien de huidige huizenmarkt. Als u ervoor kiest om uw woning te verhuren, kan dit aantrekkelijk zijn vanwege de vaak aanzienlijke huurinkomsten.

Toch kan het ook dat u de woning voor eigen gebruik wilt behouden, wellicht in de verwachting van een waardestijging of om uw mogelijkheden open te houden voor een eventuele (snelle) terugkeer naar Nederland. Maar hoe zit het dan met de belasting? Uw Nederlandse woning zal nog steeds onderhevig zijn aan belastingen in Nederland, ook al woont u in het buitenland. U wordt beschouwd als buitenlands belastingplichtige voor uw Nederlandse woning.

Box 1 of box 3?

Als u de woning voor eigen gebruik aanhoudt, dan kan de woning in box 1 blijven, hypotheekrente aftek is dan ook mogelijk. Lees hier meer over hypotheekrenteaftrek.

Wanneer valt uw Nederlandse woning dan niet in box 1? Als de woning verhuurd wordt moet deze worden aangegeven in box 3. Een vakantiewoning valt hier ook onder. Box 3 heffing is gestegen voor onroerend goed de laatste tijd, waardoor u meer belasting zal moeten betalen over uw tweede woning in Nederland. Wilt u meer weten over box 3?

Huis in Nederland, wonen in buitenland

Heeft u niet in Nederland een tweede huis, maar in het buitenland? Dan zijn ook in deze situatie tal van zaken om in overweging te nemen. Bij het kopen van een huis in het buitenland, zal dit zowel voor de Nederlandse belastingkant als voor de buitenlandse belastingkant gevolgen hebben.

Bij aankoop van een huis in het buitenland mag Nederland daar over heffen. Nederland heft dan over de netto waarde van de woning en valt in box 3. U gebruikt daarvoor de waarde in het economisch verkeer in onbewoonde staat op 1 januari van het jaar vóór het jaar van aangifte. U hoeft ook geen belasting in Nederland over de huurinkomsten te betalen, deze zijn in Nederland vrijgesteld.

Aanvragen aftrek ter voorkoming dubbele belasting

Om te vermijden dat u belasting moet betalen over hetzelfde inkomen in twee verschillende landen, wordt in Nederland een aftrek voor de voorkoming van dubbele belasting toegepast. Dit komt voort uit de vele belastingverdragen die Nederland met de meeste andere landen heeft afgesloten. Door de berekening van de aftrek ter voorkoming van dubbele belasting tezamen met de gestaffelde berekeningswijze van de box 3-heffing leidt deze aftrek -ondanks de benaming- niet tot volledige (100%) voorkoming van dubbele belasting. Er is dan toch -enige- Nederlandse inkomstenbelasting verschuldigd naast de eventuele buitenlands inkomstenbelasting.

Door de berekening van de aftrek ter voorkoming van dubbele belasting tezamen met de gestaffelde berekeningswijze van de box 3-heffing leidt deze aftrek -ondanks de benaming- niet tot volledige (100%) voorkoming van dubbele belasting.

Huis in buitenland niet opgeven

Helaas is het onder Nederlanders met een huis in het buitenland een veelvoorkomende fout hun woning niet in de Nederlandse belastingaangifte niet aan te geven. u loopt dan het risico op een boete of naheffingsaanslag van de Belastingdienst. Als de belastingdienst nog niet achter uw buitenlandse woning is gekomen, dan heeft u geluk. Het is dan zaak de woning zo snel mogelijk op te geven middels de inkeerregeling. Lees hier meer erover.

Als de Belastingdienst er wel achter komt, dan zal de Belastingdienst dit zien als een fiscaal misdrijf. Soms kan er tegen de boete bezwaar gemaakt worden.

Voelt u zich ook aangetrokken door foto’s op sociale media met ‘thuis’ werkers aan een strand met palmbomen, veel reizen en een avontuurlijk bestaan? Of u het overweegt om als ‘digital nomad’ te gaan leven of als u al digital nomad bent, het is verstandig om op een rij te zetten wat er te regelen is.

Niet alleen is belangrijk waar u gaat verblijven en wat voor werkzaamheden u zult verrichten en hoe, of reisverzkeringen, maar heeft u ook gedacht aan bijvoorbeeld de gevolgen voor de belasting? U moet denken aan vragen als: waar ben ik belastingplichtig? Het is namelijk zo dat als u veel reist en 183 dagen in een bepaald land verblijft, u daar belasting zal moeten afdragen. U dient rekening te houden met de mogelijkheid dubbel belast te worden. Hier meer over de 183-dagenregeling.

Lees hier vragen van digital nomads en hoe we u als digital nomad in het kort van dienst kunnen zijn:

Hoi, ik ben digital nomad en werk als legal consultant. Ik ben enkele maanden per jaar in NL. Ik heb mijn bedrijf gestart in Saudi-Arabië en heb ook een visum. Ik heb nog een woning in Rotterdam met een koophypotheek. Als ik dit huis aanhoud, moet ik dan mijn inkomen in Nederland aangeven? Hoe voorkom ik dat ik belastingplichtig ben in NL?

Het is van belang in uw situatie dat uw levenscentrum zich daadwerkelijk verplaatst naar een bepaald land. Wanneer u in NL weinig banden hebt , maar in een ander land ook nauwelijks, dan kan een NL inspecteur in principe nog stellen dat u in NL binnenlands belastingplichtig blijft namelijk.

Ik ben digital nomad en momenteel in Portugal. Ik sta nog in Nederland in geschreven en heb hier een koophuis in Nederland en ik verhuur mijn appartement. Ik ontvang inkomen in Nederland (remote job) . Wat zijn de belastingimplicaties van dit in het buitenland voorzetten met bijvoorbeeld een verhuur hypotheek? En ben ook benieuwd met andere kwesties waarmee ik rekening zou moeten houden.

Op dit moment bent u nog belastingplichtig voor wereldwijde inkomen en vermogen in Nederland. Als u echter veelvuldig in Portugal verblijft dan kan dat wijzigen en ook gevolgen hebben voor de NL werkgever. Het is verstandig dit goed uit te zoeken met namen in verband met de premieplicht en ziektekostenverzekering. Wat betreft de woning kunnen wij ook adviseren.

Er is een hoop om mee rekening te houden, als u op en neer reist tussen verschillende landen. Dit stappenplan zou ook handig kunnen zijn in uw situatie. Neem contact op en bespreek uw situatie!

Overweegt u om te remigreren naar Nederland? Een emigratie is vaak niet definitief en soms bevalt het thuisland gewoon beter! Misschien overweegt u terug te komen naar Nederland, nu uw kinderen klaar zijn met school en naar de universiteit willen in Nederland, of gewoon om dichter bij familie te zijn.

Hoe dan ook, bij het overwegen van een remigratie naar Nederland kunnen de belastinggevolgen doorslaggevend zijn. Vooral als u lange tijd in het buitenland heeft gewerkt (voor een Nederlands bedrijf) of uw eigen bedrijf heeft in het buitenland en nu wilt remigreren naar Nederland, is het verstandig om te kijken of de 30% regeling van toepassing is op uw situatie. Zelfs als u een kortere periode in het buitenland heeft gewoond en nu naar Nederland wilt remigreren, zijn er zaken om rekening mee te houden. We hebben de 4 belangrijkste aandachtspunten voor u op een rij gezet.

M-biljet

Tijdens het remigreren naar Nederland wordt uw buitenlandse belastingplicht omgezet naar binnenlandse belastingplicht. Het M-biljet is van toepassing op remigranten om hun wereldinkomen aan te geven voor het gedeelte van het jaar dat zij in Nederland hebben gewoond. Dit betekent dat niet alleen de inkomsten uit Nederlandse bronnen moeten worden opgegeven, maar ook de inkomsten die elders zijn verdiend.

Pensioen

Als u pensioen heeft en terugkeert naar Nederland, moet u overwegen of u het pensioen (deels) afkoopt vòòr uw verhuizing. Afhankelijk van het land en het type pensioenregeling, kunnen er verschillende regels en opties zijn met betrekking tot het overdragen, afkopen of behouden van het pensioen. We kunnen bijvoorbeeld kijken naar hoe uw pensioen wordt belast op basis van het verdrag en of het onder box 1 of box 3 valt.

30% regeling

Er is ook de mogelijkheid om in aanmerking te komen voor de 30% regeling. Dit houdt in dat u gedurende 5 jaar 30% van uw inkomsten uit box 1 belastingvrij kunt ontvangen. Zelfs uw box 3 inkomen kan geheel belastingvrij zijn. Lees hier (link naar https://www.jcsuurmond.nl/30-regeling-voor-terugkerende-nederlands/) of u aan de voorwaarden voldoet. Soms zijn er mogelijkheden, zoals het oprichten van een bv, om de 30% regeling te verkrijgen.

Als zzp’er remigreren

Bent u zzp’er en vraagt u zich af hoe u uw bedrijf het beste naar Nederland kunt verhuizen? Het kan een optie zijn om een bv op te richten. Hierdoor heeft u de mogelijkheid om de 30% regeling aan te vragen.

Voorkoming dubbele belasting

Als u bijvoorbeeld pensioen heeft opgebouwd in het buitenland en dit wordt ontvangen op uw Nederlandse bankrekening, wilt u voorkomen dat dit dubbel wordt belast in Nederland. Hier leest u meer over voorkoming dubbele belasting.

Gezin

Stel, u woont nu bijvoorbeeld met uw gezin in de VAE en u overweegt om later terug te keren naar Nederland vanwege werk. Heeft u al nagedacht over de fiscale gevolgen? In veel gevallen kan er al binnenlandse belastingplicht gelden op het moment dat uw partner en kinderen naar Nederland komen. We kunnen u helpen om vroegtijdig de gevolgen van uw remigratie te onderzoeken.

Opgebouwd kapitaal in het buitenland

Als u in het buitenland bijvoorbeeld kapitaal heeft opgebouwd, kunnen wij u helpen bij het inschatten van de gevolgen voor box 3 en hoe deze beperkt kunnen worden.

Al met al komt er bij een remigratie meer kijken dan u wellicht verwacht. Voor elke situatie zijn er meerdere scenario’s te bedenken. Wij helpen u graag met de taxplanning van uw remigratie naar Nederland om de belastinggevolgen zo veel mogelijk te beperken. Dat scheelt een hoop zorgen tijdens de verhuizing. Een hele belasting minder!